相続支援

お客様の状況に寄り添い、最適な相続プランをオーダーメイドでご提案します

相続は、お亡くなりになられた方が築き上げてきた大切な財産を、次の世代が受け継ぐことです。そんな相続において、野村会計事務所が最も重視していることは、亡くなられた方・受け継ぐ方の「想い」を実現することです。

相続支援にあたって、お客様の「想い」をしっかりと受け止め、二次相続や先々のことも考え相続のサポートをしております。

相続税の申告について

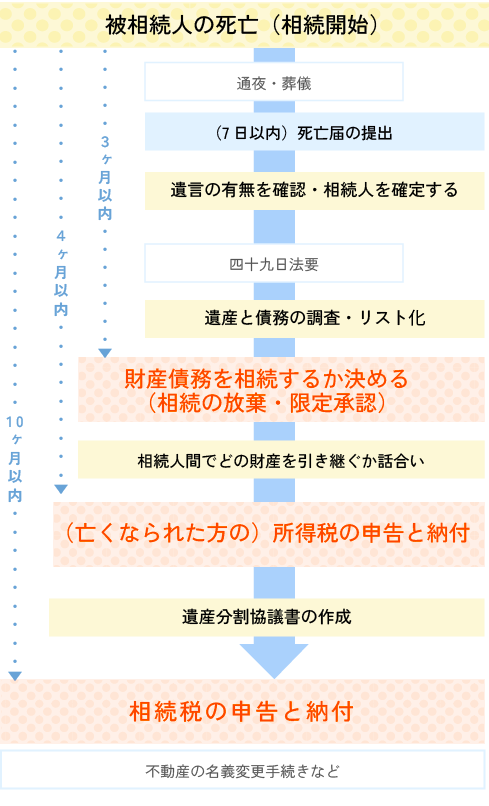

大切なご身内の方が亡くなられ、葬儀など慌ただしい日々が落ち着くと、次に必要となるのが相続手続きです。相続財産を相続人の間で分割し、基礎控除額を超える財産がある場合には、相続税の申告が必要となります。相続税の申告期限は、被相続人が亡くなられた日の翌日から10か月以内 と定められています。

相続税の基礎控除額 3,000万円 +(600万円 × 法定相続人の数)

「相続財産がいくらになるのか」を正確に把握することは、決して簡単ではありません。

相続財産の中でも大きな割合を占めるのが不動産 です。不動産の評価額は、土地の利用状況や形状、周辺環境などによって大きく異なり、評価方法を誤ると、相続税額に大きな影響を及ぼすことがあります。

野村会計事務所では、不動産をはじめ、株式や投資信託などの相続財産について適正に評価を行い、相続税の申告が必要かどうかの判定から申告手続きまで サポートいたします。

相続税についてご不安やご不明点がございましたら、どうぞお気軽にお問い合わせください。

専門家が連携し、ワンストップでサポートします

相続には、遺産分割や相続登記、相続税の申告など、多くの手続きが必要となります。野村会計事務所では、弁護士・司法書士・不動産会社などの専門家と連携し、相続に関する手続きをワンストップでサポートいたします。

また、相続税は 遺産の分け方によって税額が大きく変わる 場合があります。適切な分割方法を検討することで、相続税の負担を抑えられるケースも少なくありません。

相続が発生した際は、まずは当事務所へご相談ください。

相続税の申告が不要な場合であっても、将来を見据えた適切なアドバイスをさせていただきます。

事前の相続対策

遺産を受け継ぐ前に、あらかじめ相続対策(遺産分割対策・節税対策・納税対策)を行っておくことで、相続発生時の思わぬ税負担や、相続人間の無用なトラブルを未然に防ぐことができます。

相続税は、財産の内容や遺産の分け方によって税額が大きく変わります。

そのため、相続が発生してから対応するのではなく、生前から計画的に準備しておくことが重要です。

【 主な相続対策の例 】

具体的な相続対策としては、次のような制度や方法があります。

配偶者の税額軽減

配偶者が相続する財産については、「1億6,000万円」または「法定相続分」まで相続税がかからない制度があります。 遺産分割の方法によって、将来の相続税負担が大きく変わるため、慎重な検討が必要です。

小規模宅地等の特例

自宅や事業用の土地などについて、一定の要件を満たす場合、土地の評価額を最大80%減額できる制度です。 適用の可否は、生前の準備状況や相続後の遺産分割内容によって左右されます。

生命保険金の非課税制度

生命保険金には、「500万円 × 法定相続人の数」まで相続税がかからない非課税枠があります。 相続税の節税だけでなく、納税資金の確保にも有効な方法です。

相続時精算課税制度(年間110万円の基礎控除)

相続時精算課税制度を選択した場合、毎年110万円までの贈与については贈与税がかからず、計画的に財産を移転する手段として活用できます。ただし、一度選択すると暦年贈与に戻ることができないなど、将来の相続税額に影響を及ぼすため、慎重な判断が必要です。

当事務所のサポート内容

当事務所では、まず現時点での 総資産の評価を行い、概算の相続税額を試算いたします。

その上で、下記などお客様の状況やご家族構成に応じた オーダーメイドの相続対策をご提案いたします。

- 節税につながる相続対策のご提案

- 円満な遺産分割方法の検討

- 相続税の納税資金を確保するための対策

相続について「まだ先のこと」とお考えの場合でも、早めにご相談いただくことで選択肢が広がり、より有利な対策を講じることが可能です。

相続対策や相続税についてのご相談は、どうぞお気軽に野村会計事務所までお問い合わせください。

相続税報酬

| 基本報酬 | |

|---|---|

| 遺産総額 | 報酬額 |

| ~5,000万円 | 30万円 |

| 5,000万円 ~ 7,000万円 | 40万円 |

| 7,000万円 ~ 1億円 | 50万円 |

| 1億円 ~ 1億5,000万円 | 70万円 |

| 1億5,000万円 ~ 2億円 | 90万円 |

| 2億円以上 | 要相談 |

| 加算報酬 | |

|---|---|

| 土地 (路線価地区) | 1利用区分当たり5万円 |

| 相続人加算 | (相続人の数-1人) x 5万円 |

※遺産総額は小規模宅地等の特例の適用前のものとなります。

※市街化調整区域内の雑種地は路線価地区の土地評価と同じ報酬を頂きます。

※10筆以上の倍率地区の土地がある場合や5銘柄以上の上場株式等を保有いる場合、非上場株式の評価額がある場合、申告期限が迫っている場合相続財産が多数ある場合(預貯金口座・証券口座が多い等)、その他、特に複雑な案件な場合は追加の料金を頂きます。