お客様の事情に合わせ『オーダーメイド』の相続を提案します

相続は、お亡くなりになられた方が築き上げてきた大切な財産を、次の世代が受け継ぐことです。そんな相続において、当事務所が最も重視していることは、亡くなられた方・受け継ぐ方の「想い」を実現することです。

当事務所では、相続支援にあたって、お客様の「想い」をしっかりと受け止め、二次相続や先々のことも考え相続のサポートをしております。

相続税の申告について

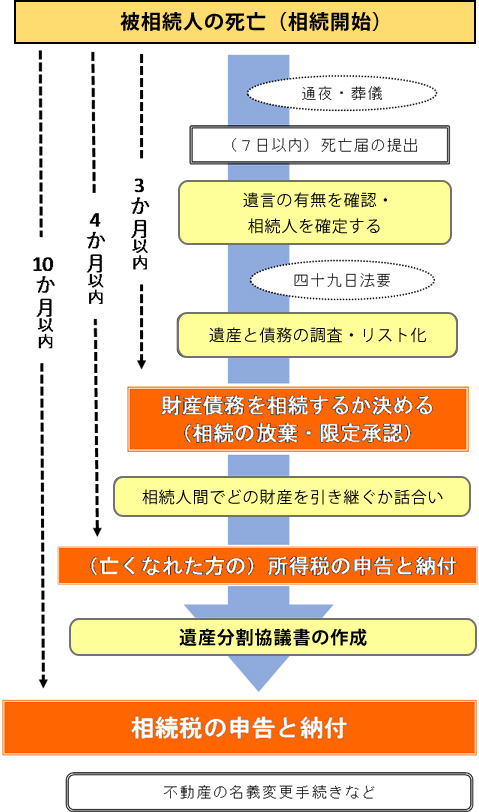

大切な身内の方が亡くなれて、葬儀などで慌ただしい日が終わると、遺産を相続人の間で分割し、基礎控除を超える財産がある方は、相続税の申告が必要となります。相続税の申告は、亡くなられた日から10ヵ月以内に行わなければなりません。

相続税の基礎控除

3,000万円 +(600万円 × 法定相続人)

しかし、相続財産がいくらなのかと計算するのは、簡単ではありません。相続財産の半分近くを占めているのが「不動産」ですが、この評価をいくらとするかは、その土地の利用状況、土地の形状などにより大きく変わります。

亡くなられた方が、不動産、株式、投資信託を持っていた場合、当事務所で、相続財産を評価し、相続税の申告が必要かどうか判定致します。お気軽にお問い合わせください。

専門家が一体となってワンストップにサポート

相続といっても、遺産分割から登記、相続税申告など様々な手続きがあります。当事務所では、弁護士、司法書士、不動産会社などの各種の専門家と連携し、一つの相続案件について、当事務所を通して、すべて完了することができます。

また、相続税は、遺産分割の仕方によって、税額が大きく異なることがありますので、相続が発生しましたら、まず、当事務所にご相談ください。

例え、相続税の申告が必要ない場合でも、様々なアドバイスをすることができます。

事前の相続対策

遺産を受け継ぐ前に、事前に相続対策(遺産分割対策・節税対策・納税対策)をしておくことで、相続があった場合にも、思わぬ負担や無用なトラブルを避けることができます。

具体的には、住宅取得資金等贈与※1、教育資金一括贈与※2などの非課税の制度を活かした贈与、毎年110万円の基礎控除以内での贈与などの贈与のほか、相続があった際に、小規模宅地等の特例※3の適用が受けられる体制の整備などがあります。

※1 住宅取得等資金贈与の非課税とは、住宅を購入するための資金を両親・祖父母等からの贈与により取得した場合、一定の金額まで贈与税が非課税となる制度です。

※2 教育資金一括贈与の非課税とは、祖父母等が孫等(30歳未満)の教育資金に充てるために、一定の契約に基づき信託銀行などにお金を預けた場合、1500万円までの金額について、贈与税が非課税となる制度です。

※3 小規模宅地等の特例とは、相続により取得した土地のうち、一定の条件に当てはまる土地の価額を8割(または5割)減額することができるという制度です。

まずは、現時点での総資産を評価し、概算の相続税額を試算致します。その後、節税提案、遺産分割の方法の提案、納税資金の確保の提案などをさせて頂きます。

| 基本報酬 | |

| 遺産総額 | 報酬額 |

|---|---|

| ~5,000万円 | 25万円 |

| 5,000万円 ~ 7,000万円 | 40万円 |

| 7,000万円 ~ 1億円 | 50万円 |

| 1億円 ~ 1億5,000万円 | 65万円 |

| 1億5,000万円 ~ 2億円 | 80万円 |

| 2億円 ~ 2億5,000万円 | 100万円 |

| 2億5,000万円以上 | 要相談 |

| 加算報酬 | |

| 土地 (路線価地区) |

1利用区分当たり5万円 |

| 相続人加算 | (相続人の数-1人) x 5万円 |

※遺産総額は小規模宅地等の特例の適用前のものとなります。

※地積規模の大きな宅地や非上場株式の評価がある場合、申告期限が迫っている場合、特に複雑な案件の場合は追加の料金を頂きます。